Die Todesfall-Simulation

Der Todesfall des Hauptverdieners gehört für den überlebenden Partner zu den finanziell existenzbedrohenden Lebensrisiken. Die Abdeckung dieses Risikos ist für Ihre Mandanten ganz grundlegend wichtig und sollte angegangen werden, bevor Sie Themen in Bezug auf "steuerliche Feinheiten" aufgreifen.

Mit diesem Szenario zeigen Sie Ihren Mandanten auf, wie die Situation im Hinblick auf Vermögen, Liquidität und Steuern im Todesfall des Hauptverdieners wäre. Im Musterfall wird bewusst ein in der Vergangenheit liegendes Sterbedatum gewählt, damit die Planung keinen "Vorhersage-Charakter" bekommt.

Die finanzielle Situation des oder der Hinterbliebenen ändert sich durch

- den Wegfall der von der Arbeitskraft des Verstorbenen abhängenden Einkünfte,

- eventuell anfallende höhere Kosten aufgrund der Anstellung einer Haushaltshilfe oder einer Kinderbetreuung,

- die eventuelle Belastung durch Erbschaftsteuer.

Diese Änderungen werden (zum Teil) aufgefangen durch:

- die Auszahlung von Todesfall-Leistungen aus Lebensversicherungen,

- den Wegfall von persönlichen Kosten des Verstorbenen (wie zum Beispiel die Krankenversicherung),

- die mögliche Verringerung von Lebenshaltungskosten.

Das "Todesfall-Szenario" dient Ihnen dazu, Ihren Mandanten die Auswirkungen dieses Lebensrisikos bezogen auf die jeweilige individuelle finanzielle Situation darzustellen.

Inhaltsübersicht:

1. Musterfall Tod Hauptverdiener

Im ersten Schritt geben Sie die Vermögensbestandteile und die Einkommensquellen Ihres Mandanten-Ehepaares ein. Im Idealfall können Sie auf eine bestehende Vollplanung zugreifen.

Im zweiten Schritt erstellen Sie eine Kopie der Vollplanung, nennen dieses Szenario "Versorgungslage bei Todesfall" o.ä. und ändern die Vermögenszuordnungen, die Lebenshaltungskosten, die Einkommensquellen und -höhen, die Versicherungen und die Verbindlichkeiten mit Tilgungsaussetzung gegen Lebensversicherung.

Gehen Sie dabei einfach die Checkliste Todesfall aus PriMa plan Schritt für Schritt durch.

Bei Fragen helfen Ihnen die Mitarbeiter unserer Fach-Hotline unter Telefon 02204 9508-650 gerne weiter.

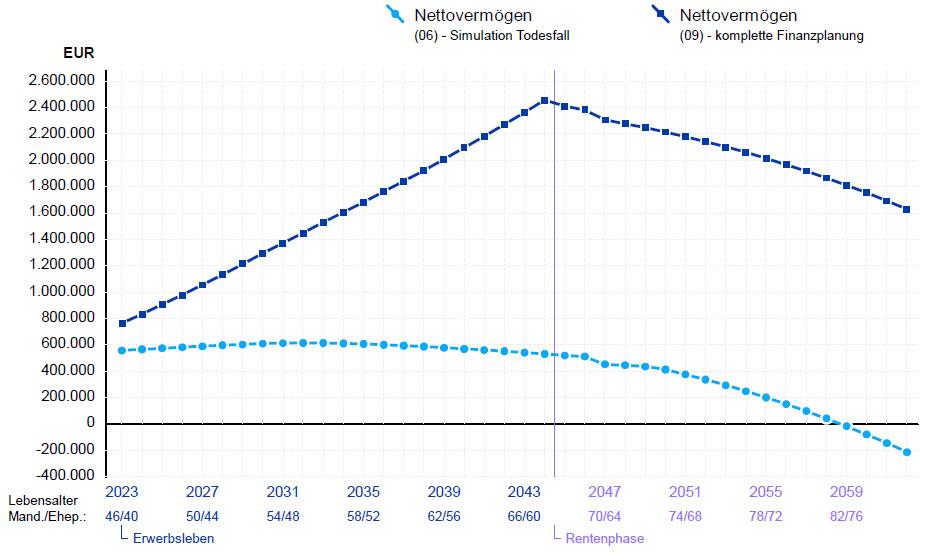

2. Vermögensvergleich

In der Ausgangslage entwickelt sich das Nettovermögen der Eheleute bis zum Renteneintritt stetig nach oben und steht im Rentenalter für die Gestaltung eines sorgenfreien Lebensabends zur Verfügung.

Bei der Simulation des Todesfalles bleibt das Nettovermögen bis zum Renteneintritt der Überlebenden konstant. Die Auszahlungen aus den Lebensversicherungen werden durch die Vererbung eines Teils der Immobilie an die Kinder ausgeglichen. Ab dem 64. Lebensjahr wird das Vermögen verzehrt und ist in dieser Beispielrechnung nach dem 76. Lebensjahr der überlebenden Lebenspartnerin verbraucht.

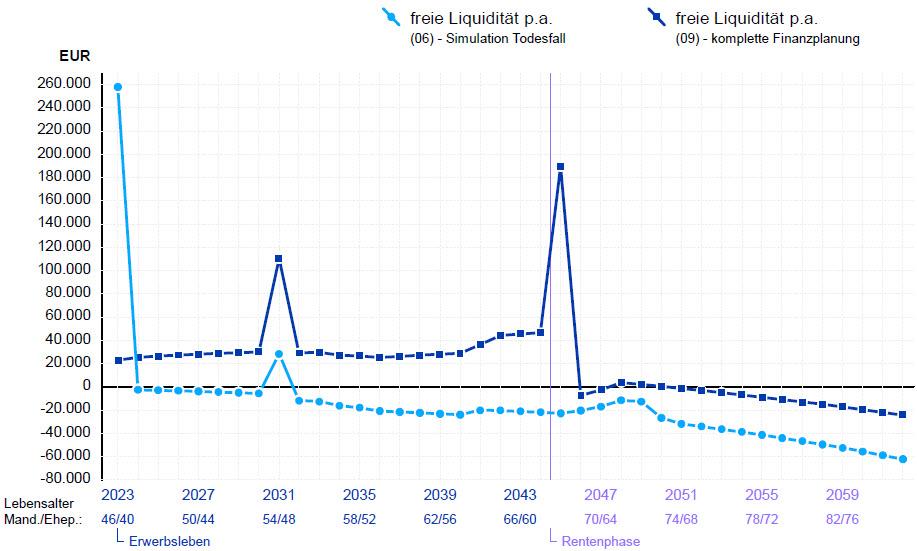

3. Liquiditätsvergleich

Im Grundszenario entwickelt sich die freie Liquidität bis zum Renteneintritt stetig positiv. Eventuelle Unterdeckungen im Rentenalter werden mit dem bis dahin aufgebauten Vermögen abgedeckt.

Im Todesfall des Hauptversorgers fließen einmalig rd. € 260.000 zu. Allerdings ist die freie Liquidität danach jedes Jahr negativ.

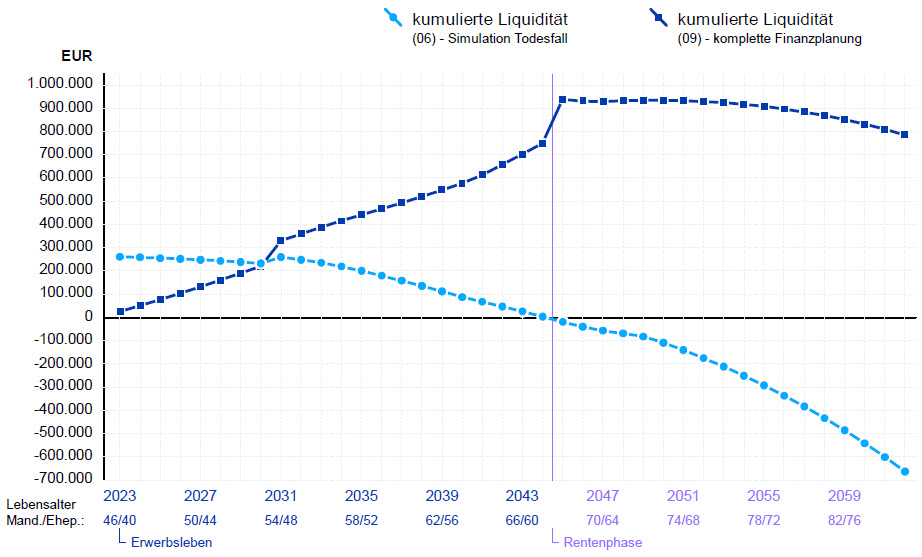

4. kumulierte Liquidität

Die Entwicklung des privaten Liquiditätskontos zeigt auf, dass das aufgrund des Todesfalls zufließende Kapital voraussichtlich bis zum 61. Lebensjahr der Ehefrau reicht. Danach müsste sie auf bis dahin angespartes Vermögen zugreifen.

5. Fazit

Die einmaligen Zuflüsse aus der Todesfall-Leistung der Kapital-Lebensversicherung reichen nicht aus, um die Hinterbliebene lebenslang zu versorgen.

Darüber hinaus kann sie den bis dato bestehenden Sparplan nach dem Tod ihres Mannes nicht weiter führen, so dass bei Renteneintritt deutlich weniger Vermögen zur Verfügung steht.

Die hinterbliebene Ehefrau wäre also auf eigene Einkünfte angewiesen.

Insofern wäre der Abschluss einer (weiteren) Risiko-Lebensversicherung auf das Leben des Mannes wichtig.

Selbstverständlich sollte man auch den umgekehrten Fall beleuchten: Wie steht es um die Lebensplanung des hinterbliebenen Ehemannes, sollte die Frau unerwartet versterben? Auch wenn sie nicht für das Haupt-Einkommen der Familie sorgt, entstehen Kosten und Mühen für die Versorgung des Haushaltes und der Kinder und es stellt sich die Frage, ob der Ehemann in dem Falle noch beruflich so aktiv sein kann oder möchte wie zu ihren Lebzeiten.

6. Downloads

7. kostenfreie Testversion

Wenn Ihnen keine Vollversion von PriMa plan zur Verfügung steht, dann fordern Sie hier den Link zum Download der kostenfreien Demoversion von PriMa plan an.

Dann können Sie in wenigen Minuten selbst einen Musterfall eingeben. Vielleicht Ihren eigenen.

8. Hinweise / Kontakt

Möchten Sie PriMa plan unverbindlich über eine Online-Sitzung "live" erleben oder haben Sie Fragen sowie Anregungen, so ist das Instrumenta-Team unter 02204 9508-650, info@instrumenta.de und über unsere Kontaktseite gerne für Sie da.