Musterfall Versogungswerkrente

Freiberufler, die in ein Versorgungswerk einbezahlen, können die Rente aus dem Versorgungwerk bis zu 5 Jahre vor dem gesetzlichen Regeleintrittsdatum beziehen. Und das, ohne den Beruf vorzeitig aufgeben zu müssen. Die Rente ist dann aber natürlich dauerhaft niedriger.Der vorliegende Musterfall untersucht, wie sich dies auf die finanzielle Entwicklung des Mandanten auswirken würde.

Wenn Sie gleich den Musterfall herunterladen und in Ihre Version von PriMa plan importieren möchten, dann gehen Sie direkt zu den Downloads.

Inhaltsübersicht:

1. Eckdaten des Vergleichs

gültig für beide Szenarien:Stichtag der Datenaufnahme: 01. Januar 2020

Planungshorizont: 40 Jahre

Aufgabe der beruflichen Tätigkeit: 01.01.2026

Einkommen ohne Renteneinkünfte: 150.000 Euro p.a.

private Krankenversicherung: 10.534 Euro p.a.

Beitrag Versorgungswerk: 1.200 Euro p.M.

Szenario Rente Versorgungswerk ab 2026:

Bezug der Rente ab: 01.03.2026

Höhe der Versorgungswerkrente: 2.068 Euro p.M.

Szenario Rente Versorgungswerk ab 2020:

Bezug der Rente ab: 01.11.2020

Höhe der Versorgungswerkrente: 1.330 Euro p.M.

2. Die Erfassung

Importieren Sie den Musterfall gemäß der Anleitung zum Import eines Musterfalles.Um den Musterfall auf einen Ihrer Mandanten zu übertragen, klicken Sie beim Importvorgang vor dem Import auf den Button "Nr. ändern" und vergeben Sie eine neue Mandantennummer. Anschließend passen Sie alle Eingaben - angefangen bei den Mandantenstammdaten - an die Daten Ihres echten Mandanten an.

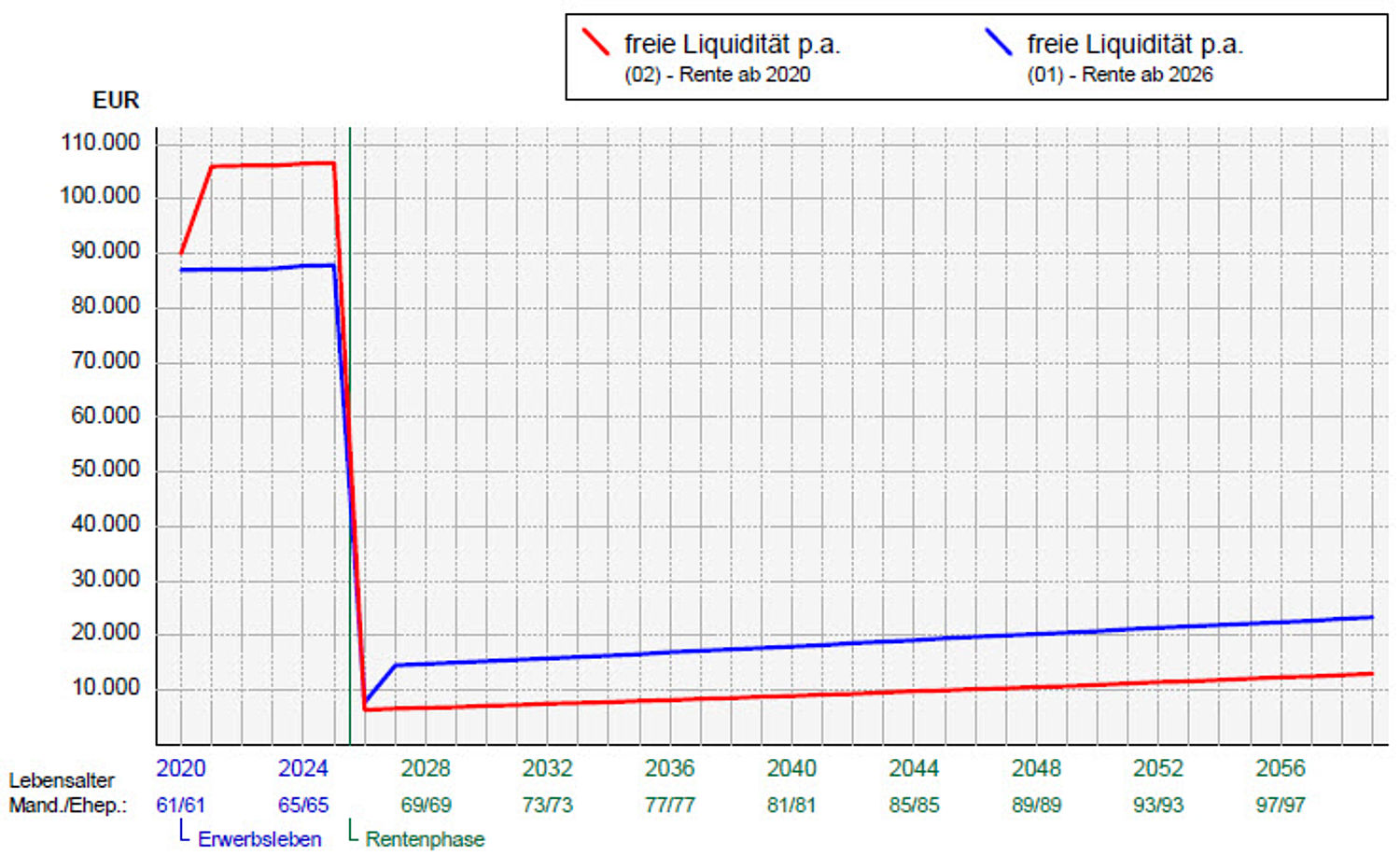

3. Die Entwicklung der freien Liquidität p.a.

Im Grundszenario führen die Beiträge zum Versorgungswerk bis Februar 2026 zu einem Liquiditätsabfluss. Ab März 2026 fließt dann die ungekürzte Rente aus dem Versorgungswerk.

Im Vergleichsszenario ergibt sich in den Jahren des vorzeitigen Rentenbezugs (2020 bis 02/2026) ein hoher Liquiditätsvorteil durch die Rentenzahlungen und die ersparten Beiträge des Versorgungswerks. Die Liquiditätsdifferenz zum Grundszenario durch die Steuern auf die Rente und die geringeren Vorsorgeaufwendungen mangels Versorgungswerkbeiträge sind bereits berücksichtigt.

Die in den Alternativen dargestellte absolute Höhe der Liquidität p.a. setzt sich ab Renteneintritt zusammen aus den Renteneinkünften aus dem Versorgungswerk abzüglich den Beiträgen zur privaten Krankenversicherung und der Steuerlast.

Im Vergleichsszenario ergibt sich in den Jahren des vorzeitigen Rentenbezugs (2020 bis 02/2026) ein hoher Liquiditätsvorteil durch die Rentenzahlungen und die ersparten Beiträge des Versorgungswerks. Die Liquiditätsdifferenz zum Grundszenario durch die Steuern auf die Rente und die geringeren Vorsorgeaufwendungen mangels Versorgungswerkbeiträge sind bereits berücksichtigt.

Die in den Alternativen dargestellte absolute Höhe der Liquidität p.a. setzt sich ab Renteneintritt zusammen aus den Renteneinkünften aus dem Versorgungswerk abzüglich den Beiträgen zur privaten Krankenversicherung und der Steuerlast.

4. Die Break-Even-Analyse

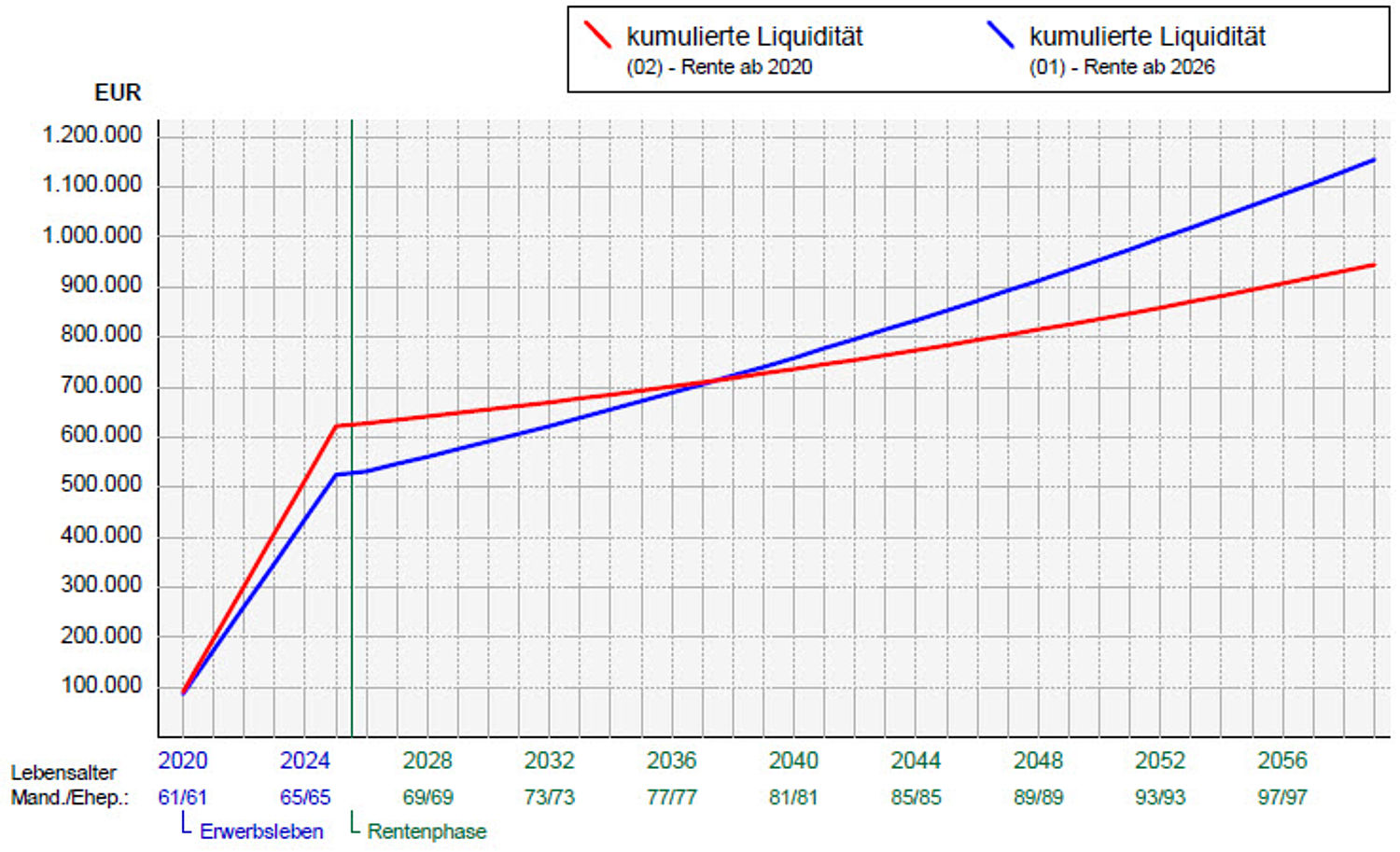

Zur langfristigen Beurteilung, welche Alternative aus finanzieller Hinsicht besser ist, betrachtet man die kumulierte Liquidität.

Für die Break-Even-Analyse muss der jeweilige Stand der Kurven betrachtet werden. Im Schnittpunkt der Kurven kippt jeweils die Vorteilhaftigkeit zwischen den Lösungen.

Im vorliegenden Fall liegt der Break-Even-Punkt zwischen beiden Alternativen im Jahr 2038. In diesem Jahr wäre der Mandant 79 Jahre alt. Wenn die persönliche Erwartung für die Rentenphase über das Alter 79 hinausgeht, ist unter finanziellen Gesichtspunkten ein Rentenbezug erst ab 2026 sinnvoller.

Für die Break-Even-Analyse muss der jeweilige Stand der Kurven betrachtet werden. Im Schnittpunkt der Kurven kippt jeweils die Vorteilhaftigkeit zwischen den Lösungen.

Im vorliegenden Fall liegt der Break-Even-Punkt zwischen beiden Alternativen im Jahr 2038. In diesem Jahr wäre der Mandant 79 Jahre alt. Wenn die persönliche Erwartung für die Rentenphase über das Alter 79 hinausgeht, ist unter finanziellen Gesichtspunkten ein Rentenbezug erst ab 2026 sinnvoller.

5. Der Ergebnisbericht

Hier finden Sie den fertigen Bericht "vorzeitiger Bezug Versorgungswerkrente" aus PriMa plan zum Download.7. Hinweise / Kontakt

Möchten Sie PriMa plan unverbindlich über eine Online-Sitzung "live" erleben oder haben Sie Fragen sowie Anregungen, so ist das Instrumenta-Team unter 02204 9508-650, info(at)instrumenta.de und über unsere Kontaktseite gerne für Sie da.zurück zur Übersicht der Musterfälle